2025年前三季度全区生猪、鸡蛋行情回顾及后期走势分析

2025年前三季度,我区生猪市场供应充足,生猪出场价格波动下行。随着猪价下降及玉米价格微幅回升,我区猪粮比价逐步下降。鸡蛋市场供应充裕,需求增长相对有限,出场价格先降后升小幅波动。与2024年同期相比,我区生猪出场价格、鸡蛋出场价格重心均有所下移。综合供需、成本等因素的影响,预计四季度我区生猪价格企稳回升,鸡蛋价格稳中小幅波动。

一、生猪出场价格

(一)前三季度我区生猪价格低于全国水平

据全区各监测机构上报的数据显示,前三季度我区生猪出场价格为764.97元/50公斤,较2024年同期下降9.09%。与全国生猪平均出场价格相比,前三季度我区生猪平均出场价格低于全国0.49个百分点。

图 1:近5年生猪出场价格对比图

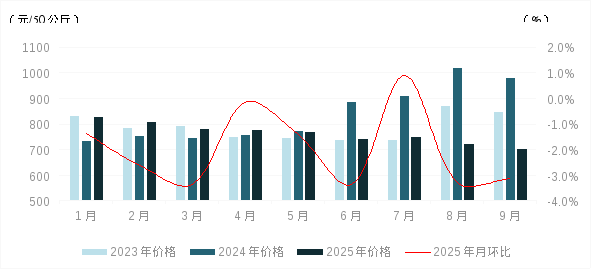

(二)月度价格小幅下降

1-9月份,我区生猪出场价格小幅波动下降。一方面,2024年能繁母猪存栏量的变化逐渐传导到2025年生猪出栏量上,前三季度生猪产能逐步释放;同时,今年玉米、豆粕等饲料成本偏低,加上规模化、集约化养殖模式下生产效率不断提升,中大猪出栏较为稳定,生猪市场供应充裕。另一方面,前三季度生猪市场需求季节性变化。1-3月份,先后在“元旦”、“春节”,以及学校开学等因素提振下,猪肉消费需求较为旺盛;4-8月份,随着气温逐渐回升,消费者饮食结构趋于清淡,猪肉消费需求转弱;同时,鸡蛋价格低位运行也对猪肉形成一定替代。9月份,随着高温天气结束,以及各地大中院校集中开学提振猪肉集团消费量,猪肉需求小幅提升。在供应充足、成本偏低的背景下,1-9月份我区生猪出场价格波动下降。9月份我区生猪平均出场价格为702.32元/50公斤,与2024年12月份相比累计下降16.44%。

生猪市场存在一定周期性,在各部门调控ld体育中国官方网站的有力实施下,生猪产能调控作用显现,本轮猪周期对猪价的影响总体较小。与2023年、2024年相比,今年我区生猪出场价格月环比涨跌幅度保持在3.50%以内,波动幅度明显收窄。

图2:近3年全区生猪出场价格走势图

(三)猪粮比价在合理区间波动下行

1-9月份,我区猪粮比价在合理区间小幅波动下行。1月份,我区生猪出场价格和玉米价格均小幅下降,猪粮比价稳定在7.80︰1附近微幅波动;2-9月份,生猪出场价格波动下降、玉米价格低位小幅回升,猪粮比价波动下行,截至9月24日,全区猪粮比价为6.02:1,接近6:1的过度下跌三级预警临界值。

图3:全区猪粮比价走势图

(四)后期价格走势预测

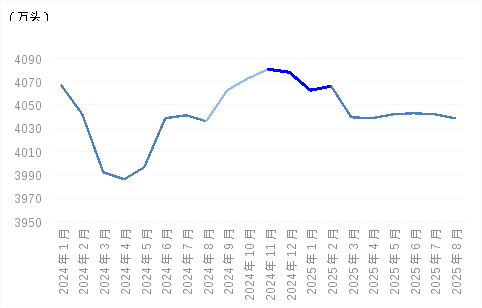

供给方面,今年以来生猪市场供应充足,且基本呈环比增长态势,截至9月末,国内生猪存栏量为43680万头,较年初增长2.19%。按照生猪生长周期推算,四季度生猪出栏对应前10个月能繁母猪存栏情况,即2024年12月至2025年2月能繁母猪存栏量。据农业农村部数据显示,这一时期能繁母猪存栏量处于相对高位,维持在4060万头以上,理论上今年四季度生猪出栏量较高。为稳定生猪市场价格,相关部门采取组织养殖户有序减产、控制出栏体重、规范二次育肥等组合措施,将有效缓解生猪市场供应压力。调查了解到,8月份规模养殖场和小型养殖场能繁母猪淘汰量均高于去年同期。

图 4:全国能繁母猪存栏量走势图

需求方面,今年以来全国生猪屠宰呈同比微增态势,猪肉市场消费好于去年同期。据农业农村部数据显示,1-8月份全国规模以上生猪定点屠宰企业合计屠宰生猪24870万头,同比增长17.4%。四季度,随着天气渐凉,猪肉消费将逐步走强,特别是11-12月份为猪肉消费传统旺季,腌腊、年货备货等季节性消费逐步增长,生猪市场需求预计增加。

成本方面,生猪养殖成本结构中,玉米、豆粕等饲料费用占比约2/3左右。与往年相比,今年玉米、豆粕等饲料价格保持低位运行,虽然四季度随着新玉米上市,玉米价格有下降趋势,不过下降幅度预计有限。

综上,四季度生猪市场供应充裕,需求逐步走强,同时在成本托底作用下,预计我区生猪出场价格企稳回升。

二、鸡蛋出场价格

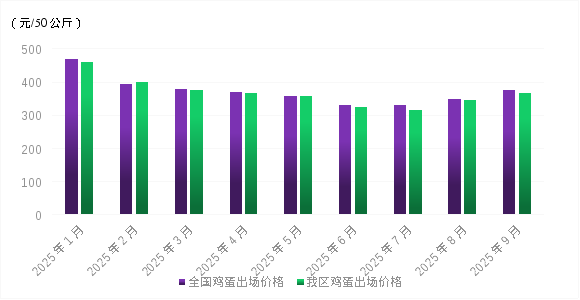

(一)前三季度我区鸡蛋价格低于全国水平

据全区各监测机构上报的数据显示,前三季度我区鸡蛋出场价格为367.60元/50公斤,较2024年同期下降14.75%。与监测的全国鸡蛋平均出场价格相比,前三季度我区鸡蛋平均出场价格低于全国1.36个百分点。

图 5:近5年鸡蛋出场价格对比图

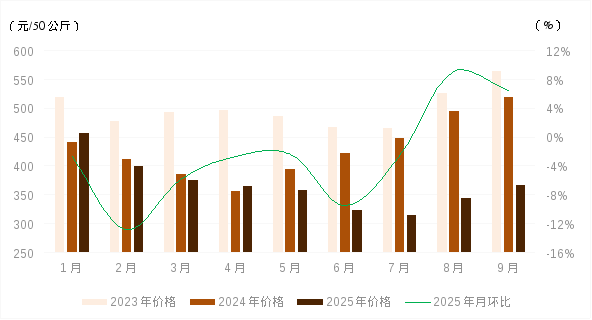

(二)月度价格先降后升

1-9月份,我区鸡蛋出场价格先降后升。今年以来,国内蛋鸡存栏持续高位,养殖端在成本可控以及对秋季鸡蛋行情预期回暖等影响下淘汰意愿偏弱,鸡蛋市场存在一定供应压力。相比之下,鸡蛋市场需求增长相对有限。其中,1月份在“元旦”、“春节”等节日效应提振下,鸡蛋市场需求集中释放;2-3月份,食品加工企业减少对鸡蛋的采购量,且居民家庭以消化存货为主。4-5月份,随着气温逐步回升及“五一”“端午”节日临近,鸡蛋市场需求小幅回升;6-7月份,节日提振效应消退,鸡蛋市场需求回归常态。8-9月份,先后在学校开学、节前备货等提振下,鸡蛋市场需求走强。在供需、成本等因素作用下,1-7月份我区鸡蛋出场价格呈逐步下降走势;8-9月份价格触底反弹,养殖端盈利状况好转。9月份我区鸡蛋平均出场价格为366.66元/50公斤,与2024年12月份相比累计下降22.07%。

图6:全区鸡蛋出场价格走势图

(三)后期价格走势预测

供应方面,9月份全国在产蛋鸡存栏量约为13.13亿只,环比微降0.30%,同比增长8.87%,鸡蛋产能处于近3年高点。四季度新开产蛋鸡为6-8月份补栏鸡苗,而6、7月份鸡蛋价格处于低点,养殖场出现亏损,加上受湿热天气影响育雏难度加大,养殖户补栏意愿不强。另外,随着鸡蛋需求季节性转淡,蛋鸡淘汰速度预计加快。因此,四季度鸡蛋市场供应依处高位,不过新开产蛋鸡增长有限,预计鸡蛋市场供应压力有所减小。

需求方面,10月份以后随着“中秋”、“国庆”节日效应消退,鸡蛋市场需求将有所转弱。其中,家庭消费相对稳定;下游食品加工企业受终端需求影响以按需采购为主,鸡蛋市场需求趋于常态化。11月份受“双11”促销活动提振,商超及电商平台备货可能有所增加。另外,猪肉价格低位运行也会对鸡蛋消费形成一定替代性。

综上,四季度我区鸡蛋市场供应充足,消费需求季节性转弱,预计我区鸡蛋出场价格稳中小幅波动为主。

扫一扫在手机上查看当前页面

- 中国政府网

-

国家部委网站

外交部 国防部 国家发展和改革委员会 教育部 科学技术部 工业和信息化部 民族事务委员会 公安部 民政部 司法部 财政部 人力资源社会保障部 自然资源部 生态环境部 住房和城乡建设部 交通运输部 水利部 农业农村部 商务部 文化和旅游部 国家卫生健康委员会 退役军人事务部 应急管理部 人民银行 审计署 国家语言文字工作委员会 国家外国专家局 国家航天局 国家原子能机构 国家核安全局 国务院国有资产监督管理委员会 海关总署 国家税务总局 国家市场监督管理总局 国家广播电视总局 国家体育总局 国家统计局 国家国际发展合作署 国家医疗保障局 国务院参事室 国家机关事务管理局 国家认证认可监督管理委员会 国家标准化管理委员会 国家新闻出版署(国家版权局) 国家宗教事务局 国务院港澳事务办公室 国务院研究室 国务院侨务办公室 国务院台湾事务办公室 国务院新闻办公室 新华通讯社 中国科学院 中国工程院 国务院发展研究中心 中国气象局 国家金融监督管理总局 中国证券监督管理委员会 国家行政学院 国家信访局 国家粮食和物资储备局 国家能源局 国家国防科技工业局 国家烟草专卖局 国家移民管理局 国家林业和草原局 国家铁路局 中国民用航空局 国家邮政局 国家文物局 国家中医药管理局 国家煤矿安全监察局 国家外汇管理局 国家药品监督管理局 国家知识产权局 国家公园管理局 国家公务员局 国家档案局 国家保密局 国家密码管理局

外交部 国防部 国家发展和改革委员会 教育部 科学技术部 工业和信息化部 民族事务委员会 公安部 民政部 司法部 财政部 人力资源社会保障部 自然资源部 生态环境部 住房和城乡建设部 交通运输部 水利部 农业农村部 商务部 文化和旅游部 国家卫生健康委员会 退役军人事务部 应急管理部 人民银行 审计署 国家语言文字工作委员会 国家外国专家局 国家航天局 国家原子能机构 国家核安全局 国务院国有资产监督管理委员会 海关总署 国家税务总局 国家市场监督管理总局 国家广播电视总局 国家体育总局 国家统计局 国家国际发展合作署 国家医疗保障局 国务院参事室 国家机关事务管理局 国家认证认可监督管理委员会 国家标准化管理委员会 国家新闻出版署(国家版权局) 国家宗教事务局 国务院港澳事务办公室 国务院研究室 国务院侨务办公室 国务院台湾事务办公室 国务院新闻办公室 新华通讯社 中国科学院 中国工程院 国务院发展研究中心 中国气象局 国家金融监督管理总局 中国证券监督管理委员会 国家行政学院 国家信访局 国家粮食和物资储备局 国家能源局 国家国防科技工业局 国家烟草专卖局 国家移民管理局 国家林业和草原局 国家铁路局 中国民用航空局 国家邮政局 国家文物局 国家中医药管理局 国家煤矿安全监察局 国家外汇管理局 国家药品监督管理局 国家知识产权局 国家公园管理局 国家公务员局 国家档案局 国家保密局 国家密码管理局 -

各省市区政府网站

- 自治区党委

- 自治区人大

- 自治区政协

-

自治区部门网站

-

自治区盟市网站

主办单位:ld体育中国官方网站办公厅 承办单位:内蒙古自治区政务服务与数据管理局 网站支持IPv6

蒙ICP备05000248号  蒙公网安备15010502000333 政府网站标识码:1500000001

蒙公网安备15010502000333 政府网站标识码:1500000001

联系电话:0471-4865916(仅受理网站建设维护相关事宜) 关于防范仿冒网站风险的提示

客户端

蒙速办

是否“确认”跳转到登录页?