2025年前三季度全区主要工业生产资料价格运行情况及后期走势预测

2025年前三季度,全区主要工业生产资料价格总体呈小幅波动态势。其中,钢材、玻璃价格呈下行趋势,有色金属、水泥价格波动上涨,化工产品价格以降为主。预计四季度全区钢材价格波动运行,有色金属价格稳中上行。

一、全区主要工业生产资料价格变动情况

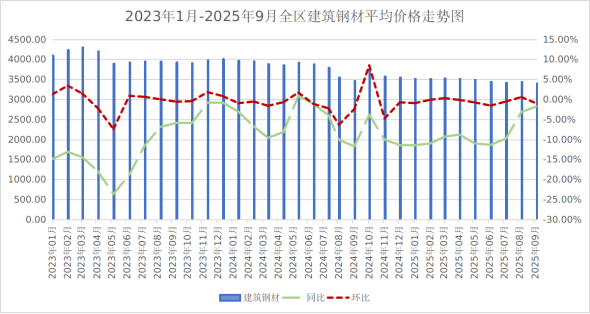

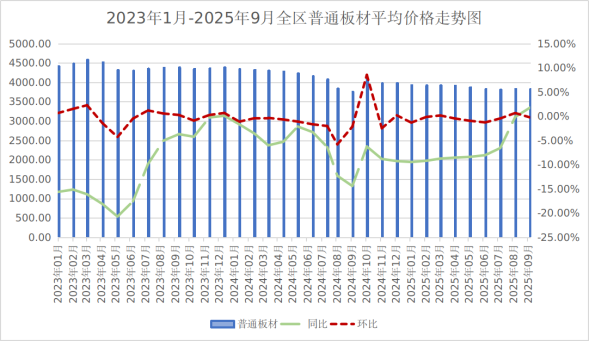

(一)钢材价格波动下行

前三季度,全区钢材价格呈波动下行趋势。春节前后,除部分重点工程正常施工外,大部分工地放假停工,钢材需求弱势整理;3月份,钢材市场迎来传统的需求旺季,供需处于相对紧平衡状态,钢材价格出现反弹。4-7月份,一方面,美国对全球多国加征“对等关税”,市场避险情绪较浓,外部需求偏弱;另一方面,国内房地产投资及大中型基建项目减少,需求增长乏力,价格持续下行。8月份,部分区域阶段性限产叠加成本持续上涨影响,钢材等黑色金属行业供需格局阶段性改善,钢材价格迎来短暂回暖。9月份,需求延续疲软叠加天气影响户外施工进度,钢材价格缺乏上涨动力,重回下行区间。

9月份,建筑钢材、普通板材全区综合平均价格分别为每吨3403.89元、3826.71元。与年初相比,建筑钢材、普通板材价格分别下降3.32%、3.30%。

建筑钢材、普通板材2025年前三季度全区综合平均价格分别为3475.03元、3876.91元,与2024年前三季度相比,分别下降8.78%、6.56%。

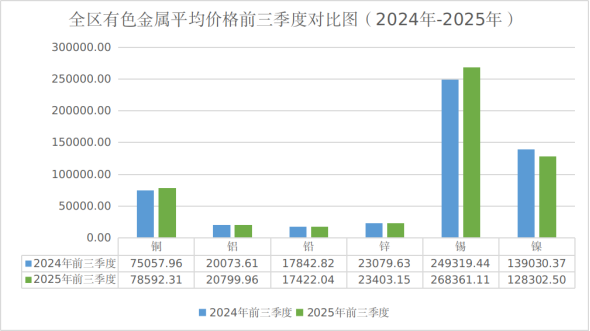

(二)有色金属价格总体波动上涨

前三季度,有色金属价格总体波动上涨。主要驱动因素有:一是持续不断的美联储降息预期,提振有色金属市场行情,需求边际不断转暖;二是矿端扰动持续,供给端存在收缩趋势,三是国内一系列利好ld体育中国官方网站出台,下游结构性需求支撑,新能源等绿色产业实现跨越式发展,多重利好叠加推动有色金属终端需求逐步改善。

截止9月份,铜(1#电解铜,阴极铜)、铝(AOO 铝锭)、铅(1#铅锭)、锌(0# 锌锭)、锡(1# 锡锭)、镍(1#)平均销售价格分别为每吨81290.00元、21197.50元、17418.33元、22511.67元、277350.00元、126866.67元。与年初相比,铜、铝、铅、锡价格分别上涨9.11%、5.64%、1.05%、10.06%,锌、镍价格分别下降12.24%、2.07%。

铜(1#电解铜,阴极铜)、铝(AOO 铝锭)、铅(1#铅锭)、锌(0# 锌锭)、锡(1# 锡锭)、镍(1#)前三季度全区平均销售价格分别为每吨75057.96元、20073.61元、17842.82元、23079.63元、249319.44元、139030.37元。与上年同期相比,铜、铝、锌、锡价格分别上涨4.71%、3.62%、1.40%、7.64%;铅、镍价格分别下降2.36%、7.72%。

(三)化工产品价格以降为主

前三季度,化工产品价格稳中略有涨跌。截止9月份,高压聚乙烯(薄膜级)、聚丙烯(拉丝)、聚氯乙烯(电石法生产)、燃料乙醇、硫酸(98%酸)、纯碱(工业碱 含量≥98.5%)全区综合平均销售价格分别为每吨11200.00元、6723.00元、6250.00元、6750.00元、710.00元、1738.33元。与年初相比,燃料乙醇价格上涨9.76%,高压聚乙烯价格持平,聚丙烯、聚氯乙烯、硫酸、纯碱价格分别下降4.98%、2.11%、0.21%、8.51%。

高压聚乙烯、聚丙烯、聚氯乙烯、燃料乙醇、硫酸、纯碱前三季度全区平均销售价格分别为每吨11200.00元、6945.93元、6313.89元、6275.93元、710.83元、1867.22元,与去年同期相比,燃料乙醇、纯碱价格分别上涨4.60%、3.73%,聚丙烯、聚氯乙烯、硫酸价格分别下降3.21%、6.11%、3.62%,高压聚乙烯价格持平。

(四)水泥价格波动上涨、玻璃价格波动下降

前三季度,玻璃价格波动下降,水泥价格波动上涨。截止9月份,三种硅酸盐水泥全区平均销售价格为405.14元/吨,比年初价格上涨1.29%;5mm浮法平板玻璃、5mm钢化平板玻璃9月份平均价格分别为每平方米32.21元、40.42元。与年初价格相比分别下降5.26%、6.54%。

三种硅酸盐水泥前三季度全区平均价格为404.20元/吨,比去年同期价格上涨3.05%;5 mm浮法平板玻璃、5 mm钢化平板玻璃前三季度全区平均价格分别为每平方米33.56元、42.24元,与去年同期相比分别下降1.63%、4.42%。

二、部分工业生产资料后期价格走势预测

(一)钢材

四季度,钢材供强需弱的基本面预计变化不大,行业整体仍处于去产能阶段,但10月份仍处于“金九银十”传统消费旺季且9月受天气影响户外施工进度受阻,后期降温之前或加快工程进度,下游需求有望迎来回暖,短期内钢材价格将在区间内小幅震荡。从中长期来看,随着宏观ld体育中国官方网站效果逐步显现,美国降息落地有利于宏观情绪偏好带动钢材价格利多,叠加钢厂受环保控产推动,钢价或将止跌企稳。

(二)有色金属

展望后市,有色金属市场整体基调偏乐观,价格重心有望继续抬升。从宏观层面来说,9月美联储如期降息25个基点,年内或还有两次降息可能,美联储降息往往会带动美债收益率与美元指数下行,利好有色金属。与此同时,国内宏观环境也释放积极信号,9月28日,工业和信息化部等八部门联合印发《有色金属行业稳增长工作方案(2025—2026年)》明确未来两年行业发展核心目标,方案强调推动铜、铝、锂等有色金属资源加速开发,ld体育中国官方网站利好驱动有色金属行情上行。需求端,在全球能源转型与国内"双碳"目标持续推进的大背景下,新能源汽车、光伏、储能等绿色产业实现跨越式发展,显著拉动铜、锂、钴、镍等有色金属需求。综上,市场在ld体育中国官方网站利好、供给收缩、需求提振等多重因素影响下,预计四季度有色金属价格或延续稳中波动上行趋势。

扫一扫在手机上查看当前页面

- 中国政府网

-

国家部委网站

外交部 国防部 国家发展和改革委员会 教育部 科学技术部 工业和信息化部 民族事务委员会 公安部 民政部 司法部 财政部 人力资源社会保障部 自然资源部 生态环境部 住房和城乡建设部 交通运输部 水利部 农业农村部 商务部 文化和旅游部 国家卫生健康委员会 退役军人事务部 应急管理部 人民银行 审计署 国家语言文字工作委员会 国家外国专家局 国家航天局 国家原子能机构 国家核安全局 国务院国有资产监督管理委员会 海关总署 国家税务总局 国家市场监督管理总局 国家广播电视总局 国家体育总局 国家统计局 国家国际发展合作署 国家医疗保障局 国务院参事室 国家机关事务管理局 国家认证认可监督管理委员会 国家标准化管理委员会 国家新闻出版署(国家版权局) 国家宗教事务局 国务院港澳事务办公室 国务院研究室 国务院侨务办公室 国务院台湾事务办公室 国务院新闻办公室 新华通讯社 中国科学院 中国工程院 国务院发展研究中心 中国气象局 国家金融监督管理总局 中国证券监督管理委员会 国家行政学院 国家信访局 国家粮食和物资储备局 国家能源局 国家国防科技工业局 国家烟草专卖局 国家移民管理局 国家林业和草原局 国家铁路局 中国民用航空局 国家邮政局 国家文物局 国家中医药管理局 国家煤矿安全监察局 国家外汇管理局 国家药品监督管理局 国家知识产权局 国家公园管理局 国家公务员局 国家档案局 国家保密局 国家密码管理局

外交部 国防部 国家发展和改革委员会 教育部 科学技术部 工业和信息化部 民族事务委员会 公安部 民政部 司法部 财政部 人力资源社会保障部 自然资源部 生态环境部 住房和城乡建设部 交通运输部 水利部 农业农村部 商务部 文化和旅游部 国家卫生健康委员会 退役军人事务部 应急管理部 人民银行 审计署 国家语言文字工作委员会 国家外国专家局 国家航天局 国家原子能机构 国家核安全局 国务院国有资产监督管理委员会 海关总署 国家税务总局 国家市场监督管理总局 国家广播电视总局 国家体育总局 国家统计局 国家国际发展合作署 国家医疗保障局 国务院参事室 国家机关事务管理局 国家认证认可监督管理委员会 国家标准化管理委员会 国家新闻出版署(国家版权局) 国家宗教事务局 国务院港澳事务办公室 国务院研究室 国务院侨务办公室 国务院台湾事务办公室 国务院新闻办公室 新华通讯社 中国科学院 中国工程院 国务院发展研究中心 中国气象局 国家金融监督管理总局 中国证券监督管理委员会 国家行政学院 国家信访局 国家粮食和物资储备局 国家能源局 国家国防科技工业局 国家烟草专卖局 国家移民管理局 国家林业和草原局 国家铁路局 中国民用航空局 国家邮政局 国家文物局 国家中医药管理局 国家煤矿安全监察局 国家外汇管理局 国家药品监督管理局 国家知识产权局 国家公园管理局 国家公务员局 国家档案局 国家保密局 国家密码管理局 -

各省市区政府网站

- 自治区党委

- 自治区人大

- 自治区政协

-

自治区部门网站

-

自治区盟市网站

主办单位:ld体育中国官方网站办公厅 承办单位:内蒙古自治区政务服务与数据管理局 网站支持IPv6

蒙ICP备05000248号  蒙公网安备15010502000333 政府网站标识码:1500000001

蒙公网安备15010502000333 政府网站标识码:1500000001

联系电话:0471-4865916(仅受理网站建设维护相关事宜) 关于防范仿冒网站风险的提示

客户端

蒙速办

是否“确认”跳转到登录页?